예매일이 20일이나 미뤄졌지만 당장 예매할 돈없는 물붕이들를 위한 미래의 나에게 미루는 방법.

소액신용한도 빼고는 거의 다 알겠지만 혹시나 해서 적어봄.

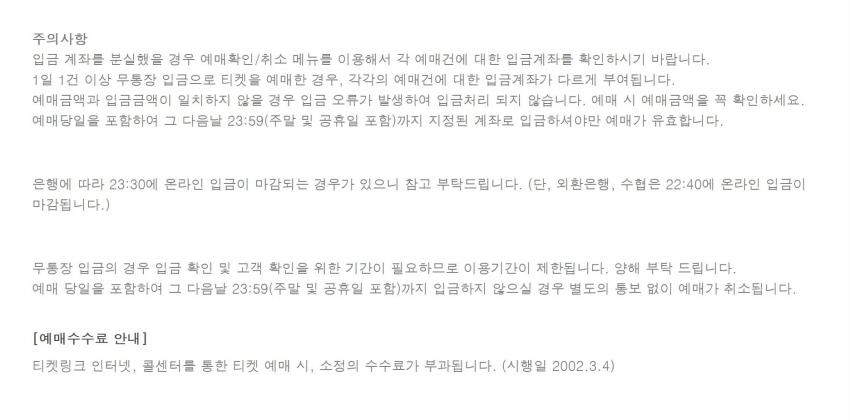

1. 무통장입금

가장 고전적인 방법이고 딱히 설명할 건 없는 방법임. 미성년자는 사실상 이것만 가능하니 밑의 방법은 봐도 소용없고 PAYCO만 지원한다.

익일 자정 직전까지만 결제가 가능해서 약 28시간정도 확보되지만 은행마다 전산점검 시간등이 있으니 괜히 취소표 각재다가 날려먹지 말자.

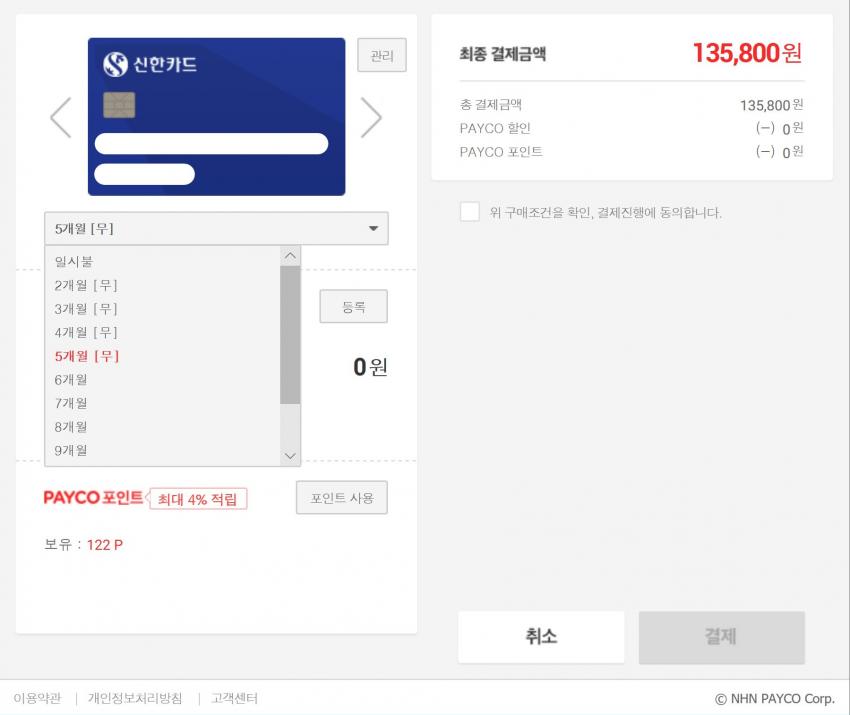

2. 신용카드

보통 만 19세 이상만 발급가능이지만 근로소득이 3개월 이상 있으면 만 18세도 가능은 한다.

무이자할부로 미래의 나의 부담을 분산시킬 수 있는게 특징이야. PAYCO와 네이버페이 카드사에 따라 다르지만 모두 최소 2~5개월에서 최대 7개월 지원함.

(롯데카드는 매각중이라 안됨)

단 무이자할부는 부담을 분산시킬 뿐이지 총 금액은 그대로라는걸 명심해야 현생 안망한다.

여기부터는 신용거래이기 때문에 연체하면 신용평점 하락 + 연체수수료 + 연체기록을 두들겨 맞게되기에 반드시 주의해야함.

도저히 연체를 못 피할거 같으면 일부결제이월약정(리볼빙)도 있긴 하지만 이것도 신용평점 하락 + 고수수료니 왠만하면 하지 말자.

3. 체크카드에 소액신용한도 부여(하이브리드 카드)

이건 체크카드에 잔고가 없을 때만 별도로 신용한도를 부여해서 신용결제가 되게 만든 기능임. 마찬가지로 만 19세 이상만 부여가능.

신용거래 없는 사회초년생이면 대부분 통과하겠지만 심사가 있기때문에 연체기록 있으면 거절될 수도 있다.

한도는 대부분 30만원이 한계고 금융지주계열 카드사(하나, 국민, 신한, 우리)랑 비씨카드 대부분이 가능해.

전업계 카드사들이랑 농협은 사실상 없거나 신용카드랑 동일한 심사를 하기때문에 없다고 보면 된다. 그리고 최대 2카드사만 부여 가능.

사용할 때 주의할 점이 있는데, 은행잔고가 부족할 경우 부여된 한도랑 합산되는게 아니라 전부 신용거래로 처리된다.

예를 들어서 븹 1석을 예매할 때 결제액이 165,000원이고 은행잔고가 15,000원이면 15,000원이 먼저 빠지는게 아니라 165,000원이 전부 신용거래로 처리된다.

선결제를 안한다면 결제는 익월 체크카드 결제일에 빠져나감(1~31일이면 보통 14일에 설정되어 있음)

이것도 신용거래이기 때문에 연체하면 신용평점 하락 + 연체수수료 + 연체기록을 두들겨 맞음.

4. 휴대폰 소액결제

만 19세 이상부터 한도부여가 가능하고 30만에서 최대 50만까지 부여 가능함.

이 결제도 신용거래이기 때문에 연체하면 연체수수료 + (3개월 이상시)연체기록 & 신용평점 하락을 두들겨 맞는데다가 회선 정지까지 때리니까 주의하자.

5. 대출

하지마.

그냥 일해서 통장에 모아두는게 재무관리에도 좋고 빠름.

특히 단기카드대출(현금서비스)랑 PAYCO 한화생명 소액대출은 안 하는게 좋음. 3년동안 2금융권 대출기록땜에 신용평점 작살나니 특히.

세줄요약

1. 미성년자는 무통장밖에 없음

2. 성인은 정 없다면 소액신용한도 부여하는게 쉬움

3. 대출은 하지마